什么是国家融资担保基金丨担保基金解读_前海政策

什么是国家融资担保基金丨担保基金解读

国家担保融资基金是国家级融资担保机构。市场上有一些政策性融资担保机构和商业担保机构,国家融资担保基金则是由财政部联合商业银行发起成立的国家级融资担保机构。国家融资担保基金定位于准公共性金融机构,但不属于持牌金融机构,以缓解小微企业、“三农”和创业创新企业融资难、融资贵为目标,按照“政策性导向、市场化运作”的运行模式,带动各方资金扶持小微企业、“三农”和创业创新。

2.设立背景

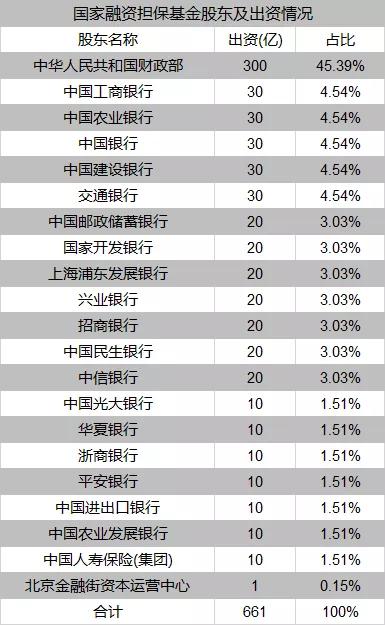

早在2015年,国务院就决定设立国家融资担保基金,旨在破解小微企业和“三农”融资难题,推动政府主导的省级再担保机构在3年内实现基本全覆盖,与融资担保机构一起,层层分散融资担保业务风险。2018年3月28日国务院在北京主持召开常务会议,决定由中央财政发起、联合有意愿的金融机构共同设立国家融资担保基金,首期募资不低于600亿元。经过近三年准备,国家融资担保基金有限责任公司在2018年7月底正式成立,首期注册资本661亿元。财政部为该基金第一大股东,持股45.39%,其余还有20家银行、保险等机构入股,持股比例从0.15%至4.54%不等。

3.设立原则

国家融资担保基金由中央财政发起,商业银行参加,主要目的是建立一个国家融资担保基金加上省级再担保机构、再加上辖区内的融资担保机构,这样一个成体系的政府担保链条,构成政府主导的担保体系。国家融资担保基金按照“政府支持、市场运作、保本微利、管控风险”的原则,以市场化方式决策、经营,建立完善的公司治理结构,面向市场择优组建专业化管理团队。2018年3月30日,财政部印发了《关于规范金融企业对地方政府和国有企业投融资行为有关问题的通知》(财金〔2018〕23号),明确指出“政府性融资担保机构应按照市场化方式运作,依法依规开展融资担保服务,自主经营、自负盈亏,不得要求或接受地方政府以任何形式在出资范围之外承担责任”。

4.目标定位

基金管理在目标定位上是坚持准公共定位,市场化运作,不以盈利为目的,实行再担保费率优惠,原则上不分红。通过不分红带动担保机构和银行共同降低融资成本,落实小微和“三农”服务双创的目标。只有基金结束的时候或者退出的时候才分配各自份额,平时运作过程中原则上不分红。国家融资担保基金作为准公共产品定位,再担保费率相对于市场担保要低,也不会要求担保机构再提供抵押和反担保,主要是信用担保。

5.业务模式

主要采取再担保、股权投资方式。国家融资担保基金与省级再担保公司开展业务合作,支持省里辖区内的担保机构为符合条件的小微企业提供贷款担保。其中,再担保和股权投资将分别发挥其功能,再担保主要是分散风险,股权投资是进一步给基层担保机构输血,提高担保机构的风险抵御能力和业务拓展能力。

具体来看,由于目前大多数省份已成立省级担保或再担保公司(集团),其中部分机构已通过股权或业务纽带同所属省份的市级及区县级融资担保机构产生联系,建立了政策性的、非盈利性的担保体系。国家融资担保基金不层层新设机构,充分利用现有省市县各级融资担保机构开展业务。在股权投资方面采取直接注资于省级国有控股且专业化水平较高的担保(再担保)公司,通过以点带面实现对区域内多数担保公司的业务支持,促进融资担保公司扶持小三创。

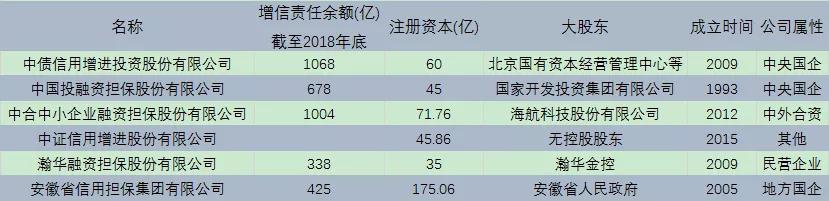

在目前有债券担保余额的担保公司中(笔者主要关注债市,所以更多从债券角度),除了民营的瀚华担保、中外合资的中合担保、股权分散的中证信用增进,其余担保公司均为国有企业,其中中债信用增进和中投保是央企。

1、中投保

中投保由中国投融资担保有限公司整体变更而成,于1993年经国务院批准,由财政部、原国家经贸委出资成立,是国内第一家以信用担保为主营业务的专业担保机构。2010年,中投保完成增资改制工作,引进了建银国际、中信资本、鼎晖投资、新加坡政府投资、金石投资、国投创新六家新股东。2015年,中投保采取发起设立方式,整体变更为股份有限公司,并挂牌新三板,是国投集团成员企业。中投保所属Wind行业为特殊金融服务,注册资本45亿元,2018年总营收为28.74亿人民币,总资产为204.53亿元,主体信用评级为AAA,实际控制人为国务院国资委。

2、中债信用增进

中债信用增进是我国首家专业债券信用增进机构。2009年9月7日,在中国人民银行的指导下,中国银行间市场交易商协会联合中国石油天然气集团公司、国网英大国际控股集团有限公司(原国网资产管理有限公司)、中国中化股份有限公司、北京国有资本经营管理中心、首钢总公司、中银投资资产管理有限公司(原北京万行中兴实业投资有限公司)共同发起设立。中债信用增进总部位于北京,注册资本60亿人民币,各股东均为我国银行间市场的重要参与者,综合实力雄厚。其主体信用评级为AAA,2018年营收13.37亿元,总资产为139.83亿元。

2018年10月,媒体曾报道央行将为中债信用增进提供100亿元,为民企发债提供增信支持。实际就是央行提供初始资金,委托中债信用增进设立民企债券融资支持工具(即CRM),运用市场化方式为经营正常、流动性遇到暂时困难的民企发债提供增信支持。截止到2019年7月底,中债信用增进独立或联合其他机构创设的CRMW超过20只,为第一大创设机构主体。

3、中合担保

中合中小企业融资担保股份有限公司成立于2012年7月,总部位于北京,为中外合资企业,股东包括中国进出口银行、海航资本控股有限公司、宝钢集团有限公司、海宁宏达股权投资管理有限公司、内蒙古鑫泰投资有限责任公司、美国摩根大通集团和西门子(中国)有限公司。中合担保主体信用评级为AAA,2018年营收11.57亿元,总资产为116.5亿元。

4、中证信用

中证信用增进股份有限公司成立于2015年5月,总部位于广东省深圳市,其20余家股东包括证券公司、保险公司、政府投资平台等,是证监会系统唯一一家专业信用增进机构。中证信用主体信用评级为AAA,2018年营收11.54亿元,总资产为97.31亿元。

5、瀚华担保

瀚华担保前身系重庆瀚华信用担保有限公司,成立于2004年,初始注册资本1亿元。自成立以来,公司进行了多次增资扩股及股东变更,截至2018年末,公司注册资本35亿元,总部位于重庆,是一家民营全国性大型商业担保机构。瀚华担保是瀚华金控成员企业,立足重庆并以26家分公司为依托,在全国范围内提供融资性担保、履约担保、财产保全担保等组合金融服务,主体信用评级为AA 。

,,深圳公司注册

前海企服是经深圳市工商局批准成立的专业工商注册和财务代理服务公司。公司以“客户第一,快捷高效”为宗旨,为上万家企业解除了后顾之忧,获得了顾客的极大信任和支持。公司由资深的工商管理顾问和财务专家组成,公司和各级工商管理、税务管理部门有良好的合作关系,能够保证及时高效办理各类工商税务事务;能够及时提供政策、法律和政府批文审批咨询服务。 华鑫峰公司主要办理内外资、香港公司工商注册代办,代理记账报税、财务税务咨询、商标申请、一般纳税人申请、退税返税、网站建设、公司全面托管等企业一体化服务。我公司具有丰富的地域代理服务经验,公司全体员工本着“诚信、高效、负责”的态度来为各行企业提供优质超值服务,引领企业走向成功之路,一起携手共创辉煌明天!

6、安徽信用担保集团

安徽省信用担保集团有限公司成立于2005年,系由安徽省政府全额出资成立的省级政策性中小企业融资性担保机构,主体评级为AAA。经多次增资,截至2019年3月末,公司实收资本186.86亿元,居全国融资性担保机构首位。

安徽信用担保集团主要开展直接担保业务和再担保业务,其中直接担保业务包括以贷款担保、债券担保为主的融资性担保业务和以诉讼保全、工程履约为主的非融资性担保业务。安徽省担保集团作为安徽省财政全额出资的政策性担保机构,在省融资性担保体系中处于核心地位,担保客户以地方城投公司为主。在再担保业务代偿风险分担方面,安徽信用担保集团在近年持续推进“4321政银担”合作风险分担机制,取得不错的效果,全国多地纷纷学习借鉴“安徽担保”模式。

目前,有19家担保公司加入了交易商协会会员,可能这些担保公司在非金融企业债务融资工具这块业务量较大,但并不是没有加入交易商协会会员行列就不能担保债务融资工具。

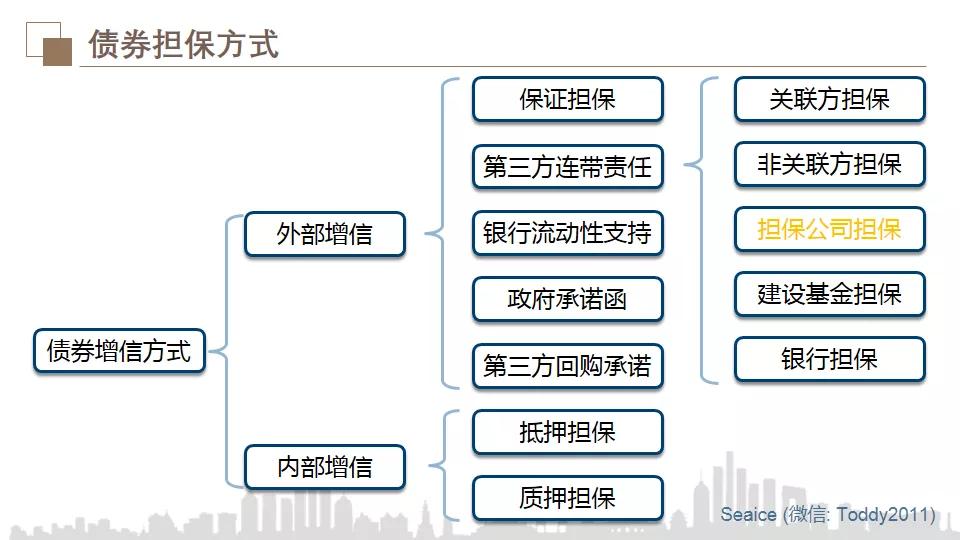

债券增信可以分为内部增信和外部增信。内部增信指信用增强来源于企业内部,债券市场上常见的方式有资产抵押担保和资产质押担保,两者都属于物保。外部增信方式通常有一般保证担保、第三方连带责任、银行流动性支持、政府承诺函及第三方回购承诺等。国内债券市场的外部增信方式目前第三方连带责任的方式运用最多,为企业提供外部增信的第三方包括关联及非关联企业、专业担保公司、建设基金和银行担保等。

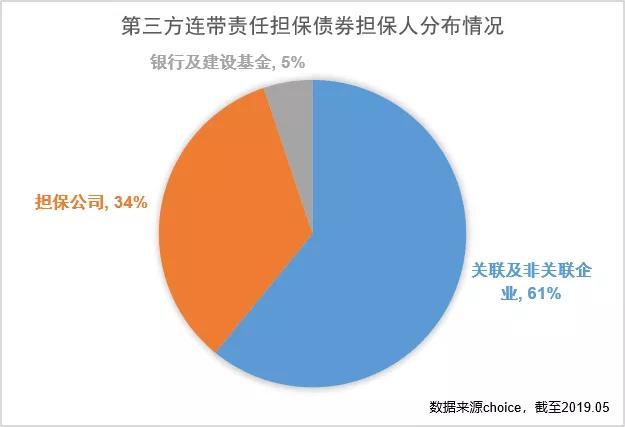

根据choice数据统计,截至2019年5月22日,有2579只信用债(包括公司债、企业债、中票)采用了第三方连带责任的担保方式,其中采用关联企业及非关联企业担保方式的债券规模占比约61%;其次为专业担保公司担保债券占比34%;银行担保与建设基金担保债券规模较少,两者合计占比约为5%。

其中,关于银行担保部分,全部来源于2008年以前的企业债,根据《关于有效防范企业债担保风险的意见》(银监发[2007]75号)之条款“即日起要一律停止对以项目债为主的企业债进行担保,对其他用途的企业债券、公司债券、信托计划、保险公司收益计划、券商专项资产管理计划等其他融资性项目原则上不再出具银行担保;已经办理担保的,要采取逐步退出措施,及时追加必要的资产保全措施。”,2007年10月以后银行业金融机构(包括各政策性银行、国有商业银行、股份制商业银行,邮政储蓄银行,银监会直接监管的信托公司、财务公司、租赁公司)不得再对企业债进行担保,银行信用不能代替或补充企业信用。

目前存量未到期的银行担保债券如下:

根据choice数据,从全部信用债角度,有担保债券只占全部信用债的约8%,存量余额有三万多亿。其中,由第三方连带责任担保的债券存量约24000亿,由担保公司担保的债券余额占比三成约8200亿,而这部分又有97%以上是城投债,表明担保公司担保债券的种类主要为企业债中的城投债。

这一方面是由于发改委要求低评级主体发债时需采取第三方担保公司、企业担保、抵押质押等方式进行增信;另一方面,发改委2015年发布的《关于进一步推进企业债券市场化方向改革有关工作的意见》中有三种豁免复审的条件,其中之一为由资信状况良好的担保公司(指担保公司主体评级在AA 及以上)提供无条件不可撤销保证担保。

另外,平台公司经营回款周期较长,自身盈利能力偏弱,收入及偿债资金更多依赖于政府补助,其对担保公司增信的需求很高;同时发改委要求城投类企业资产负债率达到65%时(主体评级AA 要求70%,主体评级AAA要求75%),必须提供担保措施,因此担保公司又以企业债里的城投债为主要担保对象。

而公司债和中票以担保公司作为担保人的比例较小,更多的以关联方比如集团母公司或集团内兄弟公司做担保。企业债发行以国企为绝对主体,一般民企和公众公司只能参与发行公司债和债务融资工具,担保公司在选择担保对象时要求较高,多数民企难以满足要求,获得外部担保的可得性较弱,而获得母公司或集团兄弟公司担保机会要大得多。

历史上为债券提供过担保服务的融资性担保公司超过60家,截至2018年末,存在债券担保在保余额的融资性担保公司有36家,截至2019年7月底,担保债券余额在10亿以上的担保公司有21家,前十大担保机构的市场占有率超过80%,表明担保公司直接融资担保业务集中度越来越高,对担保公司的要求越来越高。

以上数据再次印证了担保公司以城投债为主的结论。除了深圳高新投、深圳市中小担和晋商信用增进本身定位于服务当地中小企业,其他大型担保公司均以企业债担保为主,大部分都在80%以上。

2019年2月14日,国务院办公厅发布《国务院办公厅关于有效发挥政府性融资担保基金作用切实支持小微企业和“三农”发展的指导意见》(国办发[2019]6号)。《意见》明确各级政府性融资担保、再担保机构要坚守支小支农融资担保主业,主动剥离政府债券发行和政府融资平台融资担保业务,逐步压缩大中型企业担保业务规模,确保支小支农担保业务占比达到80%以上。政府性融资担保、再担保机构不得为政府债券发行提供担保(因目前地方政府债券评级均为AAA,且均为信用发行,不存在担保增信),不得为政府融资平台融资提供增信,不得向非融资担保机构进行股权投资。

2017年4月财政部《关于进一步规范地方政府举债融资行为的通知》(50号文)提出,“允许地方政府结合财力可能设立或参股担保公司,构建市场化运作的融资担保体系,鼓励政府出资的担保公司依法依规提供融资担保服务,地方政府依法在出资范围内对担保公司承担责任”。这一政策为地方政府规范举债提供了重要思路,也为地方融资担保机构支持地方城投类企业融资提供了政策依据。城投类企业的融资担保在地方融资担保机构业务中占据重要位置,近年来呈上升势头。

但6号文首次明确提出“政府性融资担保、再担保机构主动剥离政府融资平台融资担保业务,不得为政府融资平台融资提供增信”,已开展政府债券发行和政府融资平台融资担保业务的机构,要主动剥离,做好清产核资。政府性融资担保机构的界定依据是国发〔2015〕43号文《国务院关于促进融资担保行业加快发展的意见》中的“大力发展政府支持的融资担保机构。以省级、地市级为重点,科学布局,通过新设、控股、参股等方式,发展一批政府出资为主、主业突出、经营规范、实力较强、信誉较好、影响力较大的政府性融资担保机构”。意味着,只要存在政府新设、控股和参股的任何一种形式,都可以认定为政府性融资担保机构。因此除了瀚华融资担保这类定性为民营企业的担保公司,绝大多数国有担保公司都是在政府性担保融资机构界定内。那么,理论上6号文将对地方融资担保机构的业务发展产生重大而深远影响,而实际情况是如何呢?

笔者对比分析了部分融资担保公司2018和2019前7月的新增担保债券数据,除了两家担保公司同比有较大增长,其他都有不同程度的下滑,尤其在典型融资担保公司里提到的几家同比下滑幅度较大,减幅平均超过50%,在加总数据上2019年前7月也有同比8%的下滑幅度。这似乎在一定程度上表明了6号文执行近半年以来的政策效果,而我们可据此大胆推测:对于依赖担保机构增信才能发债和融资的低资质、区县级城投平台,AA尤其是AA-及以下评级债券,随着政策性担保增信支持受到抑制,这些平台的后续再融资将面临一定困境,再融资难度上升是否会对城投信仰产生冲击?

责任编辑:

声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。 债券 融资 信用 机构 公司 阅读 (),前海政策- 推荐阅读

- 栏目列表

联系我们

前海企业服务中心简介

日常更新

日常更新2