官宣!全国小规模增值税3%降至1%延期至12月31日!

01

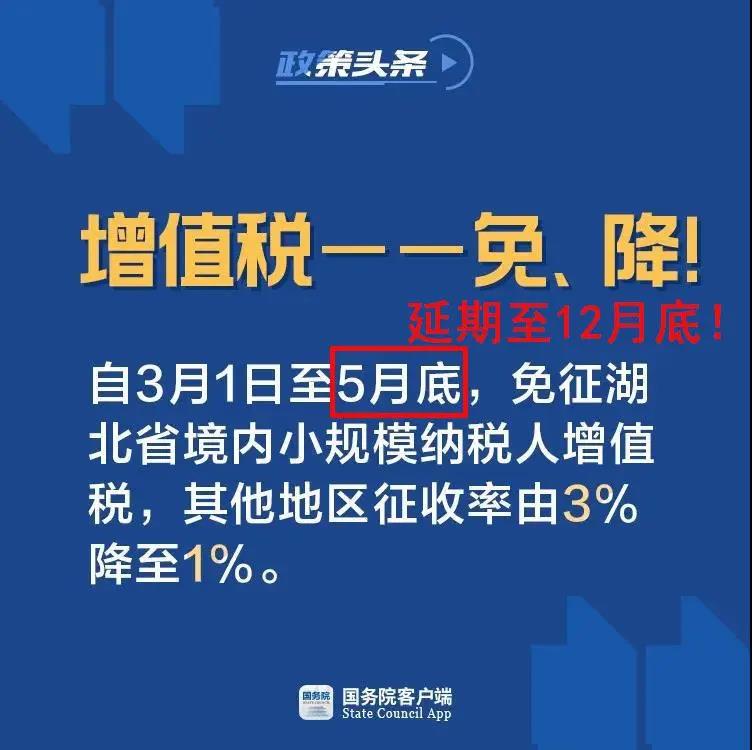

官宣!小规模3%降至1%延期至12月31日!

为进一步支持广大个体工商户和小微企业全面复工复业,现将有关税收政策公告如下:

《财政部 税务总局关于支持个体工商户复工复业增值税政策的公告》(财政部 税务总局公告2020年第13号)规定的税收优惠政策实施期限延长到2020年12月31日。

特此公告。

财政部 税务总局

2020年4月30日

附13号公告原文:

财政部 税务总局

关于支持个体工商户复工复业增值税政策的公告

财政部 税务总局公告2020年第13号

为支持广大个体工商户在做好疫情防控同时加快复工复业,现就有关增值税政策公告如下:

自2020年3月1日至5月31日,对湖北省增值税小规模纳税人,适用3%征收率的应税销售收入,免征增值税;适用3%预征率的预缴增值税项目,暂停预缴增值税。除湖北省外,其他省、自治区、直辖市的增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

特此公告。

财政部 税务总局

2020年2月28日

适用范围开票等实务

1、该政策适用所有增值税小规模纳税人,无论是企业还是个体工商户,只要属于小规模纳税人,均可以享受支持复工复业增值税优惠政策。

2、小规模纳税人销售不动产适用5%的征收率,不适用减按1%征收率征收增值税的政策(另湖北省增值税小规模纳税人,适用3%征收率的应税销售收入,免征增值税)。

3、一般纳税人适用简易计税适用征收率3%,不可以享受支持复工复业增值税优惠政策。

4、增值税小规模纳税人取得应税销售收入,纳税义务发生时间在2020年2月底以前,适用3%征收率征收增值税的,按照3%征收率开具增值税发票;纳税义务发生时间在2020年3月1日至12月31日,适用减按1%征收率征收增值税的,按照1%征收率开具增值税发票。

5、增值税小规模纳税人按照《财政部、税务总局关于支持个体工商户复工复业增值税政策的公告》(2020年第13号,以下简称“13号公告”)有关规定,减按1%征收率征收增值税的,按下列公式计算销售额:

销售额=含税销售额/(1+1%)

6、增值税小规模纳税人在办理增值税纳税申报时,按照13号公告有关规定,免征增值税的销售额等项目应当填写在《增值税纳税申报表(小规模纳税人适用)》及《增值税减免税申报明细表》免税项目相应栏次;减按1%征收率征收增值税的销售额应当填写在《增值税纳税申报表(小规模纳税人适用)》“应征增值税不含税销售额(3%征收率)”相应栏次,对应减征的增值税应纳税额按销售额的2%计算填写在《增值税纳税申报表(小规模纳税人适用)》“本期应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次。

《增值税纳税申报表(小规模纳税人适用)附列资料》第8栏“不含税销售额”计算公式调整为:第8栏=第7栏÷(1+征收率)。

02

中小微企业和个体户注意

官方又宣布税收优惠政策!

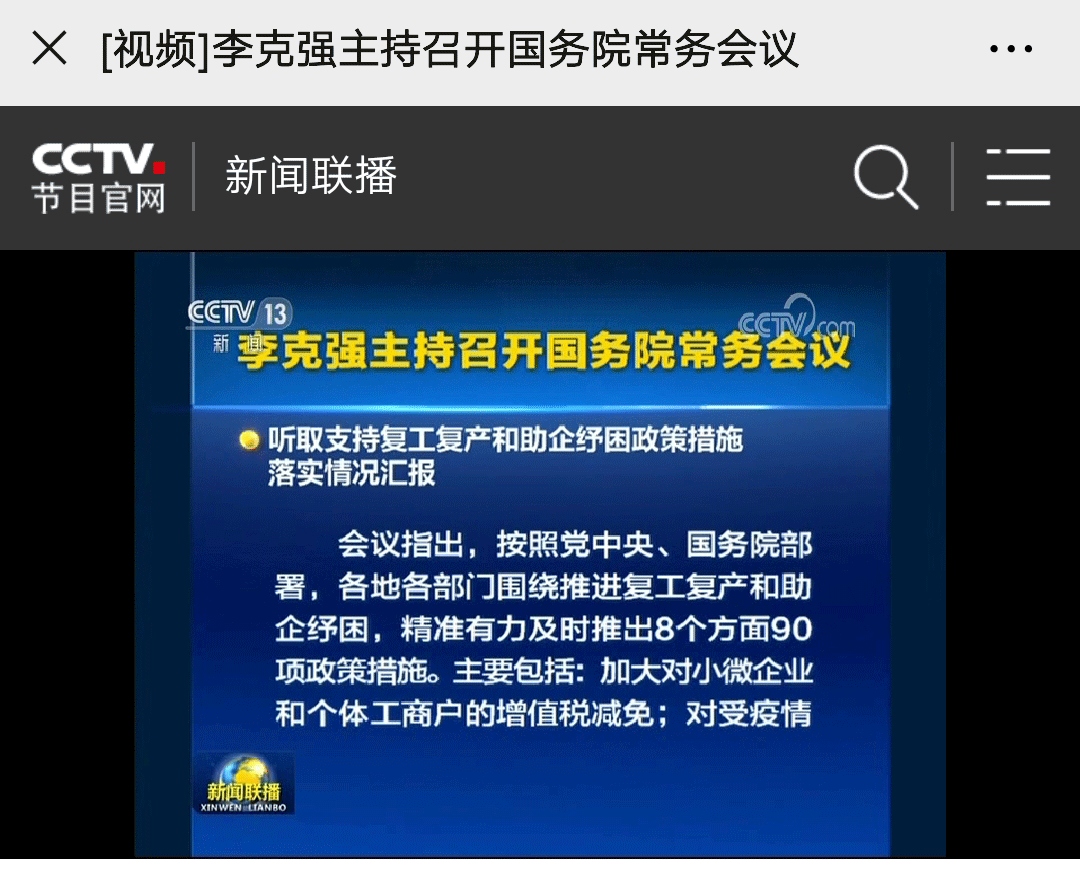

国务院常务会议今日(5月6日)召开,会议听取支持复工复产和助企纾困政策措施落实情况汇报,推出和进一步完善相关政策,加大稳企业保就业力度。

会议要求,根据形势变化和企业诉求,及时推出和完善相关政策。

一是针对目前疫情尚未过去,允许小微企业和个体工商户延缓缴纳所得税,(这个政策税局还没有出文件,大家可以关注并置顶税来税往,我们将为大家第一时间发布最新财税政策)延长支持疫情防控保供相关税费政策实施期限。对纳税人提供公共交通运输服务、生活服务及为居民提供必需生活物资快递收派服务收入,延长免征增值税时间。

二是在年初已发行地方政府专项债1.29万亿元基础上,再提前下达1万亿元专项债新增限额,力争5月底发行完毕。

三是对保持就业岗位基本稳定的企业尤其是中小微企业,延长延期还本付息政策,并创设政策工具支持银行更多发放信用贷款。

- 推荐阅读